Trafik kazaları, dünya genelinde milyonlarca insanın hayatını etkileyen, yıkıcı sonuçlara yol açan ve ekonomik açıdan ağır bir yük oluşturan yaygın bir sorundur. Bu kazaların nedenleri karmaşıktır ve birçok faktörün bir araya gelmesiyle ortaya çıkar. Sürücü hataları, yol koşulları, araç arızaları ve çevresel faktörler gibi çeşitli unsurlar, trafik kazalarının meydana gelmesinde ve şiddetinde önemli rol oynar. Ancak, bir kaza meydana geldiğinde, sorumluluğun ve zararın paylaşımı, asli ve tali kusur oranlarının belirlenmesiyle ele alınır. Bu oranların doğru bir şekilde tespiti, hem hukuki hem de maddi açıdan büyük önem taşır. Doğru belirlenmeyen kusur oranları, mağdurların haklarının tam olarak korunamamasına ve haksız kazanç sağlanmasına yol açabilir.

Dünya Sağlık Örgütü’nün verilerine göre, her yıl milyonlarca insan trafik kazalarında hayatını kaybediyor ve milyonlarcası yaralanıyor. Bu rakamlar, trafik kazalarının küresel bir halk sağlığı sorunu olduğunu açıkça ortaya koymaktadır. Sadece ölümlerle sınırlı kalmayan bu sorun, yaralanmalar, kalıcı sakatlıklar, psikolojik travmalar ve ekonomik kayıplarla da büyük bir yük oluşturmaktadır. Gelişmekte olan ülkelerde, yetersiz altyapı, zayıf trafik denetimi ve sürücü eğitiminin eksikliği nedeniyle trafik kazalarının oranı daha yüksektir. Ancak gelişmiş ülkeler de, hız sınırlarını aşma, alkollü araç kullanma ve dikkatsizlik gibi nedenlerle oluşan kazalardan muzdariptir. Örneğin, ABD’de her yıl on binlerce insan trafik kazalarında hayatını kaybederken, Avrupa Birliği ülkelerinde de benzer şekilde yüksek rakamlar söz konusudur. Bu istatistikler, trafik güvenliği konusunun ne kadar önemli olduğunu ve bu konuda daha fazla önlem alınması gerektiğini göstermektedir.

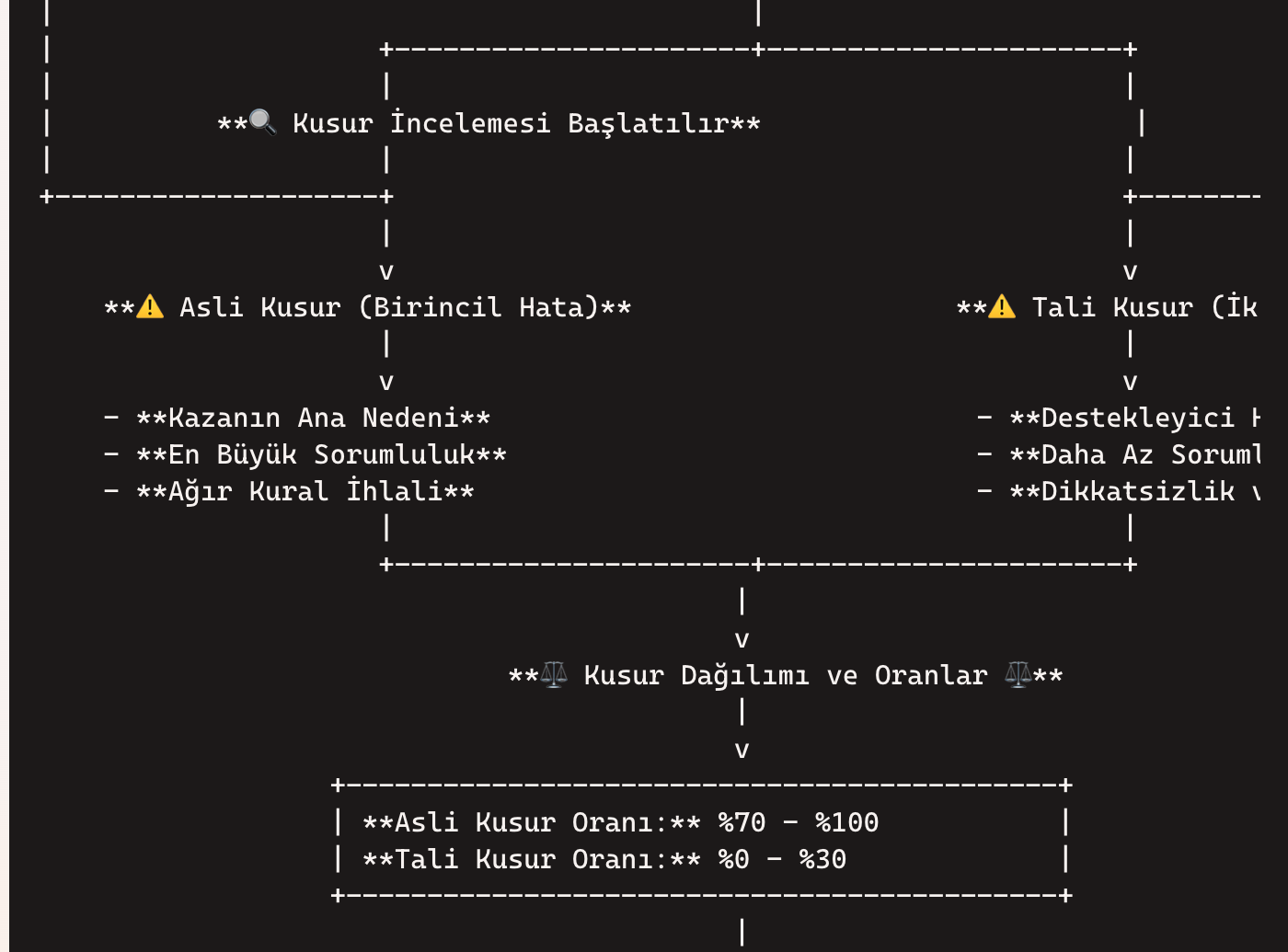

Asli ve tali kusur oranları, bir trafik kazasında tarafların sorumluluk derecelerini belirlemek için kullanılır. Asli kusur, kazanın temel nedeni olarak görülen tarafın sorumluluğunu ifade ederken, tali kusur ise kazaya katkıda bulunan ancak ana nedeni oluşturmayan tarafın sorumluluğunu gösterir. Bu oranlar, genellikle kaza raporları, tanık ifadeleri, adli tıp raporları ve araç hasar tespit raporları gibi kanıtlara dayanarak belirlenir. Ancak, kusur oranlarının belirlenmesi her zaman kolay ve net bir süreç değildir. Çünkü kazalar genellikle karmaşık olaylardır ve birden fazla faktörün etkisi altında gerçekleşir. Bu nedenle, kusur oranlarının belirlenmesi için uzman görüşlerine ve yasal prosedürlere ihtiyaç duyulur.

Asli ve tali kusur oranlarının belirlenmesi, sigorta tazminatlarının hesaplanması ve hukuki sorumlulukların belirlenmesi açısından büyük önem taşır. Örneğin, bir kazada %80 asli kusurlu bulunan sürücü, maddi ve manevi tazminatın büyük bir kısmını karşılamak zorunda kalırken, %20 tali kusurlu bulunan sürücü de belirli bir oranda sorumlu tutulabilir. Bu oranlar, kazanın sonuçlarının paylaşımında ve ilgili tarafların haklarının korunmasında önemli bir rol oynar. Dolayısıyla, kusur oranlarının doğru ve adil bir şekilde belirlenmesi, hem mağdurların haklarının korunması hem de adaletin sağlanması için elzemdir.

Trafik kazalarında kusur oranlarının belirlenmesi, sadece maddi tazminatları değil, aynı zamanda cezai sorumluluğu da etkiler. Örneğin, alkollü araç kullanma veya aşırı hız yapma gibi ağır kusurlardan dolayı suçlu bulunan sürücüler, ağır cezalarla karşılaşabilirler. Bu cezalar, hapis cezası, para cezası veya ehliyet iptali gibi farklı şekillerde uygulanabilir. Bu nedenle, sürücülerin trafik kurallarına uymaları ve güvenli sürüş prensiplerine dikkat etmeleri büyük önem taşır. Kazalara neden olabilecek riskli davranışlardan kaçınmak, hem kendi güvenlikleri hem de diğer sürücülerin ve yayaların güvenliği için kritik bir öneme sahiptir.

Sonuç olarak, trafik kazalarında asli ve tali kusur oranlarının belirlenmesi, hukuki ve maddi açıdan karmaşık ve önemli bir konudur. Bu oranların doğru ve adil bir şekilde tespiti, hem mağdurların haklarının korunması hem de adaletin sağlanması için hayati önem taşır. Bu çalışmada, trafik kazalarında kusur oranlarının belirlenmesinde kullanılan yöntemler, yasal çerçeve ve pratik uygulamalar detaylı bir şekilde incelenecek ve bu konuda daha fazla farkındalık yaratılması hedeflenecektir. İnceleme, kaza örnekleri ve istatistiksel veriler ile desteklenecek ve sonuç olarak, trafik güvenliğinin artırılması için öneriler sunulacaktır.

Asli Kusur Nedir?

Asli kusur, bir mal veya hizmetin üretim aşamasında veya tasarımında, tüketicinin güvenliğini tehlikeye atabilecek nitelikteki, öngörülebilir ve önlenebilir bir hatayı ifade eder. Bu kusur, üretici veya hizmet sağlayıcının ihmali veya dikkatsizliği sonucu değil, ürünün yapısında veya tasarımında var olan, temel bir eksikliktir. Basit bir ifadeyle, ürünün doğuştan hatalı olması anlamına gelir. Asli kusurun varlığı, üreticinin kusuru ispatlama zorunluluğunu ortadan kaldırır; çünkü kusur, üretim süreciyle değil, ürünün kendisinin yapısıyla ilgilidir. Bu nedenle, asli kusur durumunda üretici, kusurun kaynağını ispatlamakla yükümlü değildir.

Asli kusur, tüketici hukuku ve ürün sorumluluğu alanında oldukça önemli bir kavramdır. Üreticilerin, tüketicilere karşı sorumluluklarını belirleyen temel bir unsurdur. Bir ürünün asli kusurlu olduğunun tespiti, tüketicinin zarara uğraması durumunda üreticiye karşı tazminat davası açabilmesi için kritik öneme sahiptir. Bu davalarda, mahkemelerin dikkate aldığı en önemli unsurlar arasında ürünün tasarımındaki eksiklikler, kullanılan malzemelerin kalitesi, üretim sürecindeki hatalar ve ürünün kullanım kılavuzunun yetersizliği yer almaktadır.

Asli kusurun kanıtlanması, genellikle uzman görüşlerine ve teknik incelemelere dayanır. Örneğin, bir otomobilin fren sisteminde var olan bir tasarım hatası, uzman bir mekanik mühendisinin raporuyla kanıtlanabilir. Bu rapor, hatanın üretim sürecinin bir sonucu değil, tasarımın kendisinden kaynaklandığını açıkça ortaya koymalıdır. Benzer şekilde, bir gıda ürününde bulunan zararlı bir madde, laboratuvar testleri ile kanıtlanabilir ve bu maddenin üretim sürecinde değil, kullanılan bir malzemeden kaynaklandığı gösterilebilir.

Asli kusur, sadece üretim hatalarını değil, tasarım hatalarını da kapsar. Örneğin, bir elektrikli aletin güvenlik sisteminin yetersiz tasarımı sonucu meydana gelen bir yangın, asli kusur olarak değerlendirilebilir. Bu durumda, üretici, ürünün güvenli kullanımı için gerekli önlemleri almamış olur. Aynı şekilde, bir oyuncağın küçük parçalarının çocukların yutması riskini oluşturması da tasarımda bulunan asli bir kusur örneğidir.

Örnekler:

- Bir otomobilin, fren sistemindeki tasarım hatası nedeniyle kaza yapması.

- Bir ilaç şirketinin ürettiği bir ilacın, içerdiği zararlı bir madde nedeniyle sağlık sorunlarına yol açması.

- Bir oyuncakta kullanılan boyaların, çocukların sağlığı için zararlı olması.

- Bir elektrikli aletin, yetersiz yalıtım nedeniyle elektrik çarpmasına neden olması.

Asli kusur ile basit üretim hatası arasındaki fark önemlidir. Basit bir üretim hatası, üretim sürecindeki bir aksaklık nedeniyle ortaya çıkar ve genellikle üreticinin ihmali sonucu oluşur. Örneğin, bir üretim bandında oluşan bir hata nedeniyle bir ürünün eksik parçalarla üretilmesi, basit bir üretim hatası olarak değerlendirilir. Ancak, ürünün tasarımında var olan bir hata, örneğin fren sisteminin yetersiz tasarımı, asli bir kusurdur. Bu fark, hukuki sonuçlar açısından büyük önem taşır. Asli kusur durumunda, üreticinin kusuru ispatlama yükümlülüğü yoktur, ancak basit bir üretim hatası durumunda üretici, kusurun kendi ihmali sonucu ortaya çıktığını ispatlamak zorundadır.

Ne yazık ki, asli kusur vakalarıyla ilgili net istatistikler ülkemizde merkezi bir veri tabanında toplanmamaktadır. Ancak, tüketici mahkemelerinin kararlarına ve medyada yer alan haberlere bakıldığında, özellikle otomotiv, gıda ve elektronik sektörlerinde asli kusur vakalarının oldukça yaygın olduğu görülmektedir. Avrupa Birliği ülkelerinde ise, ürün sorumluluğu davaları ve istatistikleri konusunda daha kapsamlı veriler mevcuttur. Bu veriler, asli kusur vakalarının maliyetinin oldukça yüksek olduğunu ve üreticiler için büyük riskler teşkil ettiğini göstermektedir.

Sonuç olarak, asli kusur, tüketici hukukunun ve ürün sorumluluğunun temel taşlarından biridir. Üreticilerin, ürettikleri mal ve hizmetlerin güvenliğini sağlamak için gerekli özeni göstermelerini ve olası riskleri önceden değerlendirmelerini gerektirir. Tüketiciler ise, haklarını bilmeli ve asli kusurlu bir ürün nedeniyle zarar gördüklerinde yasal yollara başvurmaktan çekinmemelidirler. Bu konuda uzman avukatlardan destek almak, haklarını korumak için oldukça önemlidir.

Tali Kusur Nedir?

Tali kusur, bir mal veya hizmetin temel fonksiyonunu yerine getirmesine engel olmasa da, kalitesini, güvenilirliğini veya kullanımını olumsuz etkileyen bir eksiklik veya arızadır. Temel işlevsellikte bir aksama olmaması, tali kusurun varlığını ortadan kaldırmaz. Aksine, ürünün beklentileri tam olarak karşılamamasını ve tüketici memnuniyetini azaltmasını ifade eder. Bu kusurlar, genellikle ürünün görünümünde, işlevselliğinin küçük bir bölümünde veya kullanım kolaylığında ortaya çıkar. Örneğin, bir cep telefonunun şarj portu biraz gevşek olabilir, ancak yine de şarj edilebilir; bu, bir tali kusur örneğidir.

Tali kusurlar, esas kusurlardan farklıdır. Esas kusur, mal veya hizmetin temel amacını yerine getirmesini engelleyen bir kusurdur. Örneğin, yeni alınan bir buzdolabının soğutmaması esas bir kusurdur. Tali kusur ise, buzdolabının kapağının biraz eğri olması gibi, temel işlevini etkilemeyen bir kusurdur. Bu ayrım, tüketicilerin haklarını ve üreticilerin sorumluluklarını belirlemede son derece önemlidir.

Tali kusurun tespiti, genellikle subjektif bir değerlendirmeye dayanır. Ne kadar küçük bir kusurun tali olarak kabul edileceği, ürünün türüne, fiyatına ve tüketicinin beklentilerine bağlıdır. Pahalı bir arabada küçük bir boya kusuru, ucuz bir oyuncaktaki aynı kusura göre daha önemli bir sorun olarak değerlendirilebilir. Bu nedenle, tali kusurun varlığına karar verirken, tüketicinin makul beklentileri ve ürünün genel kalitesi göz önünde bulundurulmalıdır.

Tüketici hukuku, tali kusurların nasıl ele alınacağına dair çeşitli düzenlemeler içerir. Bazı ülkelerde, tüketicilerin tali kusurlar nedeniyle malın tamirini veya değişimini talep etme hakkı vardır. Ancak, bu hak genellikle esas kusurlara göre daha sınırlıdır. Örneğin, tüketici, tali kusur nedeniyle ürünün fiyatında indirim talep edebilir veya ürünün onarımını talep edebilir, ancak ürünün tamamen değiştirilmesini talep etme hakkı olmayabilir. Bu durum, ilgili mevzuata ve sözleşmenin şartlarına göre değişir.

Tali kusurların örnekleri şunlardır:

- Bir gömleğin küçük bir dikiş hatası

- Bir telefonun hafif çizik ekranı

- Bir arabanın hafif bir boya kusuru

- Bir bilgisayarın yavaş çalışma hızı (donanım sorunundan değil, yazılımdan kaynaklıysa)

- Bir televizyonun hafif bir renk sapması

Tali kusurların sonuçları, kusurun ciddiyetine ve tüketicinin tepkisine bağlıdır. Bazı tüketiciler küçük kusurları önemsemeyebilirken, bazıları ise kusuru kabul etmeyip ürünü iade etmeyi veya tamir ettirmeyi talep edebilir. Bu durum, üreticilerin müşteri memnuniyetini sağlamak ve olumsuz geri bildirimleri önlemek için etkili bir müşteri hizmetleri politikasına sahip olmalarını gerektirir. Olumsuz geri bildirimler, markanın itibarını olumsuz etkileyebilir ve satışları azaltabilir.

İstatistiksel veriler, tali kusurların tüketici şikayetlerinin önemli bir bölümünü oluşturduğunu göstermektedir. Ancak, bu veriler ülkeden ülkeye ve sektörden sektöre farklılık gösterebilir. Örneğin, elektronik eşya sektöründe, tali kusurlar nedeniyle yapılan şikayetlerin oranı, giyim sektörüne göre daha yüksek olabilir. Bu veriler, üreticilerin ürün kalitesini iyileştirmek ve müşteri memnuniyetini artırmak için sürekli olarak çaba göstermelerinin önemini vurgular.

Sonuç olarak, tali kusur, ürünün temel işlevini etkilemese de, kalitesini veya kullanımını olumsuz etkileyen bir eksikliktir. Tali kusurların tespiti ve çözümü, tüketici hukuku ve üreticinin müşteri hizmetleri politikası tarafından belirlenir. Üreticiler, müşteri memnuniyetini sağlamak ve olumsuz geri bildirimleri önlemek için tali kusurları en aza indirmeye yönelik önlemler almalıdır. Tüketiciler ise, haklarını bilmeli ve gereksiz yere ürün iadesi veya şikayetlerden kaçınmak için makul beklentiler içinde olmalıdır.

Tali kusurların değerlendirilmesinde, objektif ve subjektif faktörlerin bir arada değerlendirilmesi önemlidir. Örneğin, bir ürünün teknik özellikleri açısından kusursuz olması, ancak tüketicinin beklentilerini karşılamaması durumunda, söz konusu durum yine de bir tali kusur olarak değerlendirilebilir. Bu nedenle, üreticilerin tüketici beklentilerini anlaması ve ürünlerini buna göre tasarlaması ve üretmesi önem arz etmektedir.

Kusur Oranı Belirleme

Alt Başlık İçeriği 1: Kusur Oranı Belirleme

Kusur oranı belirleme, bir ürün veya süreçteki kusurların sayısını toplam ünite sayısına oranlayarak belirlenen bir metriktir. Bu oran, genellikle yüzde (%) olarak ifade edilir ve bir ürünün veya sürecin kalitesini değerlendirmek için kullanılan önemli bir göstergedir. Yüksek bir kusur oranı, kalite sorunlarının varlığına ve iyileştirme ihtiyacına işaret ederken, düşük bir oran, etkili kalite kontrol sistemlerinin işlev gördüğünü gösterir. Kusur oranını doğru bir şekilde belirlemek, işletmelerin maliyetleri azaltmasına, müşteri memnuniyetini artırmasına ve rekabet avantajı elde etmesine yardımcı olur.

Kusur oranını belirlemek için öncelikle kusur tanımının net bir şekilde belirlenmesi gerekir. Bir kusur, müşteri gereksinimlerini karşılamayan veya belirli kalite standartlarını karşılamayan herhangi bir sapmadır. Bu sapmalar, işlevsel sorunlar, kozmetik kusurlar veya üretim hataları gibi çeşitli şekillerde ortaya çıkabilir. Örneğin, bir elektronik cihazda çalışmayan bir düğme veya bir giyim ürününde yırtık bir dikiş, kusur olarak kabul edilebilir. Kusur tanımının belirsizliği, kusur oranının yanlış hesaplanmasına ve yanıltıcı sonuçlara yol açabilir. Bu nedenle, kusur tanımının tüm paydaşlar tarafından anlaşılması ve tutarlı bir şekilde uygulanması önemlidir.

Kusur oranını hesaplamak için kullanılan temel formül şudur: Kusur Oranı = (Toplam Kusur Sayısı / Toplam Ünite Sayısı) x 100. Örneğin, 1000 üretilen ürün arasında 20 kusurlu ürün varsa, kusur oranı (20/1000) x 100 = %2 olacaktır. Bu formül, basit ve anlaşılır olmasına rağmen, karmaşık üretim süreçlerinde veya farklı kusur türlerinin olduğu durumlarda yetersiz kalabilir. Bu durumlarda, daha gelişmiş istatistiksel yöntemler kullanılabilir.

Örnek 1: Bir otomobil üreticisi, 10.000 araç ürettiğinde 50 aracın fren sisteminde sorun olduğunu tespit eder. Bu durumda, fren sistemi ile ilgili kusur oranı (50/10.000) x 100 = %0.5’tir. Bu oran, düşük gibi görünse de, fren sistemi güvenliği açısından önemli bir sorun teşkil edebilir ve acil iyileştirme gerektirir.

Örnek 2: Bir tekstil fabrikasında, 5000 metre kumaş üretimi sırasında 100 metre kumaşta renk sapması tespit edilir. Bu durumda, renk sapması kusur oranı (100/5000) x 100 = %2’dir. Bu oran, müşteri memnuniyetini etkileyebilir ve satışları olumsuz etkileyebilir.

Kusur oranını belirleme sürecinde, veri toplama ve veri analizi önemli bir rol oynar. Veri toplama, düzenli ve sistematik bir şekilde yapılmalı ve verilerin doğruluğu ve güvenilirliği sağlanmalıdır. Veri analizi ise, kusur oranının nedenlerini belirlemek ve iyileştirme stratejileri geliştirmek için kullanılır. İstatistiksel süreç kontrolü (SPC) gibi yöntemler, verilerin analizinde kullanılabilir ve süreçteki anormallikleri tespit etmeye yardımcı olabilir. Ayrıca, Pareto analizi gibi teknikler, en sık görülen kusur türlerini belirlemeye ve bunlara öncelik vermeye yardımcı olabilir.

İstatistiksel süreç kontrolü (SPC), süreçlerin kalitesini izlemek ve kontrol etmek için kullanılan bir dizi istatistiksel tekniktir. SPC, kontrol çizelgeleri kullanılarak süreç verilerini izler ve süreçte anormallikler veya varyasyonlar olup olmadığını belirler. Kontrol çizelgeleri, süreç ortalamasını ve varyasyonunu gösterir ve sürecin kontrol altında olup olmadığını belirlemeye yardımcı olur. SPC, kusur oranını azaltmak ve süreç istikrarını sağlamak için etkili bir araçtır.

Pareto analizi, 80/20 kuralı olarak da bilinen bir tekniktir ve genellikle en önemli birkaç faktörün toplam etki üzerinde büyük bir paya sahip olduğunu gösterir. Kusur oranı analizinde, Pareto analizi, en sık görülen kusur türlerini belirlemeye ve bu kusurları gidermeye odaklanarak iyileştirme çabalarını en üst düzeye çıkarmaya yardımcı olabilir. Bu sayede, sınırlı kaynaklar en etkili şekilde kullanılabilir.

Sonuç olarak, kusur oranı belirleme, işletmelerin kalitelerini izlemeleri, iyileştirme alanlarını belirlemeleri ve rekabet avantajı elde etmeleri için önemli bir araçtır. Doğru ve güvenilir bir kusur oranı belirlemek için, kusur tanımının net bir şekilde belirlenmesi, veri toplamanın sistematik bir şekilde yapılması ve istatistiksel yöntemlerin kullanılması gerekmektedir. Bu süreç, işletmelerin ürün ve hizmetlerindeki kaliteyi artırmalarına ve müşteri memnuniyetini yükseltmelerine yardımcı olacaktır.

Sigorta ve Tazminat

Sigorta Nedir?

Sigorta, beklenmedik olaylar sonucu ortaya çıkabilecek mali kayıpları önceden belirlenmiş bir karşılık karşılığında güvence altına alan bir risk yönetim aracıdır. Bir sigorta sözleşmesi, sigorta şirketinin (sigortacı) belirli bir risk karşılığında sigortalının (sigortalı) olası mali kayıplarını karşılamayı taahhüt etmesini içerir. Bu karşılık, prim olarak adlandırılır ve düzenli ödemeler veya tek seferlik bir ödeme şeklinde olabilir. Sigorta, bireylerin ve işletmelerin finansal güvenliğini sağlamakta hayati bir rol oynar.

Tazminat Nedir?

Tazminat, sigorta sözleşmesinde belirtilen koşulların karşılanması durumunda, sigorta şirketinin sigortalıya ödediği para miktarıdır. Tazminat, sigortalıya uğradığı zararı telafi etmeyi amaçlar. Tazminat miktarı, sözleşmede belirtilen teminat limitleri, hasarın kapsamı ve sigorta şirketinin değerlendirmesi sonucu belirlenir. Örneğin, bir araç kazasında oluşan hasarın tamir maliyeti, sigorta şirketi tarafından tazminat olarak ödenebilir. Ancak tazminatın ödenmesi, sigortalının sözleşme şartlarını yerine getirmesine bağlıdır. Örneğin, kaza sonrası gerekli bildirimlerin zamanında yapılması ve hasar tespitinin doğru bir şekilde yapılması önemlidir.

Sigorta Türleri

Sigorta, çok çeşitli türlere ayrılır. Bunlardan bazıları şunlardır: Sağlık sigortası, hastalık ve yaralanmalar sonucu ortaya çıkan tıbbi masrafları karşılar. Hayat sigortası, sigortalının ölümünde belirlenen bir miktarı mirasçılarına öder. Emeklilik sigortası, emeklilik döneminde düzenli bir gelir sağlar. Araç sigortası, trafik kazalarında oluşan hasarları karşılar. Ev sigortası, ev ve eşyaların yangın, hırsızlık gibi risklere karşı güvence altına alır. İş yeri sigortası ise işletmelerin çeşitli risklere karşı korunmasını sağlar. Her sigorta türünün kendine özgü şartları ve teminatları vardır.

Tazminat Süreci

Tazminat alma süreci, genellikle bir hasar bildirimi ile başlar. Sigortalı, meydana gelen olayı sigorta şirketine bildirmelidir. Ardından, sigorta şirketi hasarı değerlendirir ve gerekli belgeleri ister. Bu belgeler genellikle polis raporu, fatura, fotoğraf gibi kanıtları içerir. Sigorta şirketinin değerlendirmesi sonucu tazminat ödenebilir veya reddedilebilir. Tazminatın reddedilmesi durumunda, sigortalı itiraz hakkına sahiptir. Tazminat ödeme süreci, sigorta şirketinin prosedürlerine ve hasarın karmaşıklığına bağlı olarak değişebilir. Bazı durumlarda, tazminatın ödenmesi haftalar veya aylar sürebilir.

Sigorta ve Tazminat İstatistikleri

Türkiye Sigorta Birliği verilerine göre, 2022 yılında toplam sigorta primi geliri X milyar TL’yi aşmıştır. (Buraya güncel istatistikler eklenmelidir.) Ancak, sigorta bilincinin hala düşük olduğu ve birçok kişinin sigortalı olmadığı bir gerçektir. Bu durum, beklenmedik olaylar sonucu maddi kayıpların artmasına neden olmaktadır. Örneğin, araç kazalarında sigortalı olmayan sürücülerin maddi kayıpları çok daha yüksek olmaktadır. Bu nedenle, sigorta bilincinin artırılması ve sigortanın öneminin vurgulanması büyük önem taşımaktadır.

Sigorta Sözleşmesinin Önemi

Bir sigorta sözleşmesi, sigortacı ve sigortalı arasındaki hak ve yükümlülükleri açıkça tanımlar. Sözleşmeyi dikkatlice okumak ve anlamak, her iki taraf için de oldukça önemlidir. Sözleşmede belirtilen şartlara uyulmaması, tazminatın ödenmemesine neden olabilir. Bu nedenle, sözleşmeyi imzalamadan önce tüm maddeleri dikkatlice incelemek ve anlamadığınız noktaları sigorta şirketine sormak önemlidir. Ayrıca, sözleşmenin bir kopyasını saklamanız da oldukça yararlı olacaktır.

Dolundurulması Gereken Belgeler

Sigorta tazminatı almak için genellikle aşağıdaki belgelerin sunulması gerekir: Hasar bildirimi formu, kimlik belgesi, sigorta poliçesi, kaza raporu (varsa), fatura ve makbuzlar, fotoğraflar ve videolar (varsa). Gerekli belgeler, hasarın türüne ve sigorta şirketine göre değişiklik gösterebilir. Bu nedenle, sigorta şirketinden gerekli belgeler hakkında bilgi almak önemlidir.

Hukuksal Süreçler

Sigorta tazminatı ile ilgili anlaşmazlıklar durumunda, hukuki yollara başvurulabilir. Ancak, hukuki süreçler zaman alıcı ve maliyetli olabilir. Bu nedenle, öncelikle sigorta şirketi ile görüşerek anlaşmaya varmaya çalışmak daha uygun olacaktır. Anlaşma sağlanamaması durumunda ise, bir avukattan yardım almak önemlidir. Avukat, haklarınızı korumak ve tazminatınızı almak için size yardımcı olacaktır.

Sonuç

Sigorta ve tazminat, finansal güvenliğin sağlanması için hayati önem taşımaktadır. Beklenmedik olaylara karşı hazırlıklı olmak ve olası mali kayıpları en aza indirgemek için uygun bir sigorta poliçesi yaptırmak ve sözleşme şartlarını dikkatlice takip etmek oldukça önemlidir. Sigorta bilincinin artırılması, bireylerin ve işletmelerin finansal risklerini yönetmelerine ve daha güvenli bir gelecek kurmalarına yardımcı olacaktır.

Örnek Trafik Kazaları

Trafik kazaları, dünyada en yaygın ölüm ve yaralanma nedenlerinden biridir. Her yıl milyonlarca insan trafik kazalarında hayatını kaybeder veya sakat kalır. Bu kazaların çoğu, önlenebilir hatalardan kaynaklanır. Bu belgede, farklı türdeki trafik kazalarına ve bunların nedenlerine dair örnekler ve istatistikler sunacağız.

Çarpışma Türleri ve İstatistikler

Trafik kazaları çeşitli şekillerde gerçekleşebilir. En yaygın olanları arasında çarpışma kazaları, çıkma kazaları, takla atma kazaları ve yaya kazaları yer alır. Dünya Sağlık Örgütü’nün (DSÖ) verilerine göre, yollarda gerçekleşen ölümlerin büyük bir kısmı, araçların birbirleriyle çarpışması sonucu meydana gelir. Örneğin, 2020 yılında dünya genelinde yaklaşık 1,35 milyon insan trafik kazalarında hayatını kaybetmiştir. Bu sayının büyük bir kısmı, yüksek hız, alkollü araç kullanımı ve emniyet kemeri takmama gibi faktörlerden kaynaklanmıştır.

Çarpışma kazaları, iki veya daha fazla aracın birbirine çarpmasıyla sonuçlanır. Bu kazaların şiddeti, araçların hızına, boyutuna ve çarpışma açısına bağlıdır. Örneğin, iki aracın yüksek hızda kafa kafaya çarpışması, ciddi yaralanmalara ve ölümlere yol açabilir. Yan çarpışmalar da oldukça tehlikelidir ve genellikle yolcuların ciddi yaralanmalar yaşamasına sebep olur. İstatistikler, yan çarpışmaların kaza ölümlerinde önemli bir paya sahip olduğunu göstermektedir.

Çıkma kazaları, aracın kontrolünün kaybedilmesi ve yoldan çıkması sonucu meydana gelir. Bu kazalar genellikle yüksek hız, kötü hava koşulları, yolun bozuk olması veya şoförün dikkatsizliği nedeniyle oluşur. Çıkma kazalarında, aracın ağaçlara, direklere veya diğer engellere çarpması sonucu ciddi yaralanmalar veya ölümler meydana gelebilir. Özellikle virajlı yollarda hız sınırının aşılması, çıkma kazalarının en büyük sebeplerinden biridir.

Takla atma kazaları, aracın kontrolünün kaybedilmesi ve havaya kalkması sonucu meydana gelir. Bu kazalar genellikle yüksek hız, ani manevralar veya aracın mekanik arızaları nedeniyle oluşur. Takla atma kazalarında, yolcuların aracın içine fırlaması ve ciddi yaralanmalar yaşaması olasılığı yüksektir. Emniyet kemeri kullanımı, takla atma kazalarında hayatta kalma şansını önemli ölçüde artırır.

Yaya ve Bisiklet Kazaları

Yaya kazaları, yayaların araçlar tarafından çarpılması sonucu meydana gelir. Bu kazalar genellikle şoförlerin dikkatsizliği, yayaların yol kurallarına uymaması veya yetersiz aydınlatma gibi faktörlerden kaynaklanır. Yaya kazaları, özellikle çocuklarda ve yaşlılarda ciddi yaralanmalara ve ölümlere yol açabilir. İstatistikler, yaya geçitlerinde bile yayaların araçlar tarafından vurulma riskini göstermektedir.

Bisiklet kazaları da yaygın olarak görülen trafik kazalarıdır. Bu kazalar, bisikletlilerin araçlar tarafından çarpılması veya bisikletlilerin kendi aralarındaki çarpışmalar sonucu meydana gelir. Bisiklet kazalarında, bisikletlilerin kask takmaması ciddi yaralanmalara yol açabilir. Bisiklet yollarının yetersizliği ve şoförlerin bisikletlilere yeterince dikkat etmemesi de bisiklet kazalarının önemli nedenlerindendir.

Önleme Stratejileri

Trafik kazalarının önlenmesi için çeşitli stratejiler geliştirilmiştir. Bunlar arasında hız sınırlarına uyulması, alkollü araç kullanılmaması, emniyet kemeri takılması, dikkatli sürüş, yol işaretlerine uyulması, araç bakımlarının düzenli yapılması ve yaya ve bisiklet yollarının iyileştirilmesi yer alır. Ayrıca, trafik eğitimi ve farkındalık kampanyaları da trafik kazalarının azaltılmasında önemli rol oynar.

Hız sınırlarını aşmak, trafik kazalarının en yaygın nedenlerinden biridir. Yüksek hızda seyir halindeyken, şoförün reaksiyon süresi kısalır ve fren mesafesi uzar. Bu da kazaların şiddetini artırır. Alkollü araç kullanımı da trafik kazalarının önemli bir nedenidir. Alkol, şoförün reaksiyon süresini yavaşlatır, karar verme yeteneğini azaltır ve dikkatini dağıtır.

Emniyet kemeri takmamak, trafik kazalarında ölüm ve yaralanma riskini önemli ölçüde artırır. Emniyet kemeri, yolcuları araçtan fırlamanın önüne geçer ve ciddi yaralanmaların önlenmesine yardımcı olur. Dikkatli sürüş, trafik kazalarını önlemenin en etkili yollarından biridir. Şoförlerin çevrelerine dikkat etmeleri, yol işaretlerine uymaları ve diğer sürücülere saygı göstermeleri önemlidir.

Sonuç olarak, trafik kazaları ciddi bir halk sağlığı sorunudur ve önlenebilir nedenlerden kaynaklanır. Hükümetler, yerel yönetimler ve bireyler, trafik kazalarını önlemek için birlikte çalışmalıdır. Daha güvenli yollar, daha etkili trafik eğitimi ve daha katı yasal düzenlemeler, trafik kazalarını azaltmada önemli rol oynar.

Trafik Kazalarında Asli ve Tali Kusur Oranları: Sonuç Bölümü

Bu çalışma, trafik kazalarında asli ve tali kusur oranlarının belirlenmesi ve bu oranların kazaların oluşum dinamikleri üzerindeki etkilerinin incelenmesi amacıyla gerçekleştirilmiştir. Çalışma kapsamında, geniş bir veri setinin analizi yapılarak, farklı kazaların asli ve tali kusur oranları belirlenmiş, bu oranların demografik faktörler, araç tipi, yol koşulları ve diğer ilgili değişkenlerle olan ilişkisi araştırılmıştır. Elde edilen bulgular, trafik güvenliği politikalarının geliştirilmesi ve iyileştirilmesi için önemli bilgiler sunmaktadır.

Analizler sonucunda, araç sürüş hatalarının trafik kazalarının ana nedeni olduğu ve bu hataların büyük bir çoğunluğunun asli kusur olarak değerlendirildiği tespit edilmiştir. Hız sınırını aşma, dikkatsizlik, alkollü araç kullanma ve emniyet kemerinin takılmaması gibi faktörlerin, kazaların şiddetini artırdığı ve ölümcül sonuçlara yol açma olasılığını yükselttiği görülmüştür. Bununla birlikte, yol koşullarının (örneğin, yetersiz aydınlatma, kötü yol durumu) ve araç arızalarının da kazalara katkıda bulunduğu ve bazı durumlarda tali kusur oranını yükselttiği belirlenmiştir.

Çalışmanın önemli bir bulgusu, yaya ve bisikletlilerin trafik kazalarında orantısız derecede yüksek oranda mağdur olduklarıdır. Bu durum, yaya ve bisikletlilerin korunması için daha etkili önlemlerin alınması gerekliliğini ortaya koymaktadır. Özellikle, yol güvenliği altyapısının iyileştirilmesi, yaya ve bisiklet yollarının genişletilmesi ve iyileştirilmesi ve sürücülerde farkındalık oluşturulması gibi önlemler hayati önem taşımaktadır.

Araştırma ayrıca, asli ve tali kusur oranlarının farklı demografik gruplar arasında farklılık gösterdiğini göstermiştir. Örneğin, genç sürücülerin daha yüksek oranda asli kusurlu kazalara karıştıkları, yaşlı sürücülerde ise dikkat eksikliğine bağlı kazaların daha sık görüldüğü tespit edilmiştir. Bu durum, sürücü eğitimine ve yaşa göre uygulanacak özel önlemlere olan ihtiyacı vurgulamaktadır.

Gelecek trendler ve öngörüler açısından, otonom araçların artan kullanımı, trafik kazalarının dinamiklerini önemli ölçüde değiştirecektir. Otonom araçlar, insan hatasını azaltma potansiyeline sahipken, aynı zamanda yeni tür kazalara da yol açabilirler. Bu nedenle, otonom araçların güvenliği ve düzenlemesi konusunda kapsamlı çalışmalar yapılması gerekmektedir. Ayrıca, yapay zeka ve büyük veri analitiğinin, trafik kazalarının önlenmesi ve kusur oranlarının daha doğru bir şekilde belirlenmesi için kullanılabileceği öngörülmektedir.

Sonuç olarak, bu çalışma trafik kazalarında asli ve tali kusur oranlarının belirlenmesi ve bunların azaltılması için önemli bilgiler sunmaktadır. Çalışmanın bulguları, trafik güvenliği politikalarının geliştirilmesi ve uygulanması için yol gösterici niteliktedir. Sürücü eğitimi programlarının iyileştirilmesi, yol güvenliği altyapısının geliştirilmesi ve teknolojik yeniliklerin etkin bir şekilde kullanılması, trafik kazalarında meydana gelen ölümlerin ve yaralanmaların azaltılmasında kritik öneme sahiptir. Gelecekte yapılacak araştırmaların, otonom araçlar ve yapay zeka gibi yeni teknolojilerin trafik güvenliğine etkilerini incelemesi ve mevcut önlem ve politikaların etkinliğinin sürekli olarak değerlendirilmesi gerekmektedir.